���������������������5��8�յ� (���� ���)��ֹ��2022��12�£�ȫ��������Ա�ﵽ7145���ˣ�Ů�Խ���������ռ�ȴ�61.93%���ǽ��������г���������������Щ������ҵ���ݣ����˽���

����5��6�գ���2022���й�������ҵ���ݱ��桷(���¼�ơ����桱)��ʽ�������ñ������й�����Э���ָ���£����Ϻ�����ѧԺ���ù���ѧԺ�������ƶ�������ΰ����������ͬ�ڻ������ˡ�2022�й�������ҵ���о���ָ�����а�

����������ʾ��2022�����½������ݲ����˶����������������½�����ֹ��2022��12�£�ȫ�����¸��ѽ�����Ա7145���ˣ������»���4.9%������Ƶ��Ҳ��һ���̶ȵĽ��ͣ����ȫ���������������ೡ�ݵľ�Ӫ����������˾����ս�������������ʻ������ǣ�������ҵ����һ����ʤ��̭����������ij��� ��ϴ�ơ����̡�2022��ȫ�����彡���ೡ����Լ13.1��ң�������ҵ�������ֲ�39620�ң�����������45529�ң��ֱ��½���5.48%��12.34%��

�������ֳ������췽��ͼ

�������ֳ������췽��ͼ ��������ָ����2022���й�������ҵ��չ������������Ҫ�������������棺

������һ����ҵ���ڡ�ϴ�ơ�����������ڽ�����ҵһֱ������ʤ��̭����������ij�����ϴ�ơ����̣�

�����ڶ����������ݳ������Ͻ��������u��ġ���Ӳ١��ٴ����������Ͻ������ȳ����þ�Ӫ�߿������Ͻ������ֵĿ��ܡ���������ʼ�������Ͻ����γ̻���ֱ���γ̣������ӳ��ݵ��ֽ�����

����������������Ϊ���Ӷ�Ԫ�������ǵĽ�����Ϊ�����������½���������������������ͥ������Ԫ���潡������Ҳ���������ǵ��ճ������С�

����������˵�������н�����ҵ�����������£�

����1) ������������

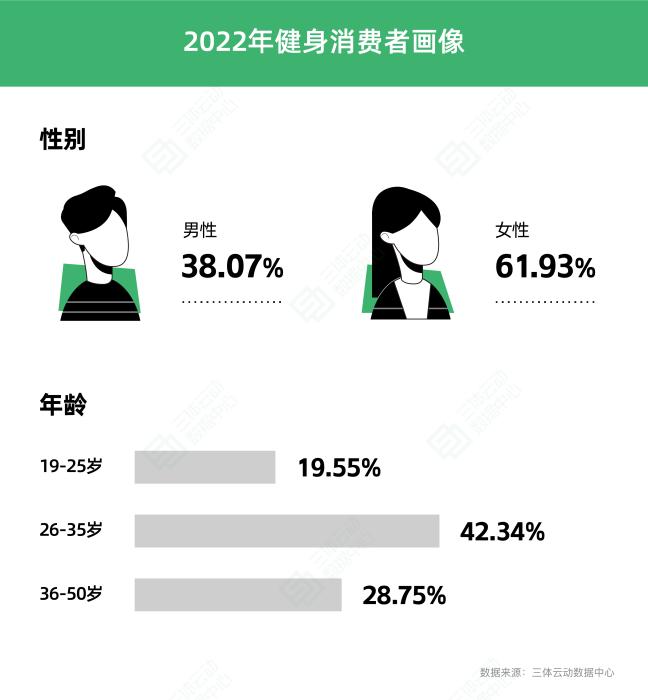

����Ů���ǽ��������г��������������н����ʾ��Ů�Խ���������ռ�ȴ�61.93%����2021������Ѹ�ͣ�Ů�Խ��������߱��ֵø��ӻ�����Ů���������ڽ��������г��е�ռ�Ȳ������

����26-35������������Ⱥ�塣������ṹ������26-35�����������������������Ⱥ�壬ռ�ȴﵽ42.34%�������36-50���19-25���Ⱥ�壬ռ�ȷֱ�Ϊ28.75%��19.55%��

����2)�������������ೡ��

����������

�������������ƶ��������ĵIJ���ȫͳ�ƣ�2022�꾩�������彡����������Ϊ13866�ң����б���5504�ң����1928�ң��ӱ�ʡ6434�ҡ�

���������ǵ���

�������������ƶ��������ĵIJ���ȫͳ�ƣ�2022�곤���ǵ������彡����������Ϊ29578�ң������Ϻ�5807�ң�����ʡ11047�ң��㽭ʡ8405�ң�����ʡ4319�� ��

���������ǵ���

�������������ƶ��������ĵIJ���ȫͳ�ƣ�2022�������ǵ������彡����������Ϊ13355�ҡ����У�����3644�ң�����3612�ң���ݸ1681�ң���ɽ1636�ң�����301�ң���ɽ729�ң��麣482�ң�����473�ң�����797�ҡ�

����3)������ҵ��ģ����

����2022���й�������Ա�ͽ����˿���������������������������½�����ֹ��2022��12�£�ȫ��������Ա�ﵽ7145���ˣ����2021�껷���½�4.91%�������˿�����Ϊ5.06%��

����2022��ȫ�����������ೡ�������������٣�ȫ�����彡���ೡ��Լ13.1��ң�������ҵ�������ֲ�39620�ң������½�5.48%������������45529�ң������½�12.34%��

����2022����������(��һ�ߺ���һ�߳���)�Ľ������ֲ�ƽ��������Ϊ3.00%��������Ϊ13.30%��������Ϊ-10.34%��2022���������еĽ���������ƽ��������Ϊ3.52%��������Ϊ16.01%��������Ϊ-12.48%��

����4)�������ݾ�Ӫ����

����2022���й��������н������ֲ������¾�����Ϊ45.9��Ԫ�����2021���¾�48.3��Ԫ�»�4.97%�����2019���¾�53.6��Ԫ����14.37%��2022���й��������н��������ҵ����¾�����Ϊ10.1��Ԫ�����2021���¾�10.7��Ԫ�»�5.42%�����2019���¾�11.2��Ԫ����9.82%��